・いきなり結論

・どのような状態が望ましい?

・月々の資産運用をシュミレーションしてみよう

・貯金が十分と思えたら?

いきなり結論

身も蓋もない話で恐縮ですが両方大事です🙇

投資を行う上で一番大切なこと

とにかくリスクを分散する!貯金もリスク分散につながる一つの手段だと考えるのが早いと思っています。貯金はすぐに動かせられるお金になります。生活を行う上で必要なお金を投資に回してしまったとき、買った時の値段より下がってしまった状態で売らないといけなくなる場合もありますよね(元本割れが発生)。

どのような状態が望ましい?

具体的には、株(個別銘柄)だけでは無く投資信託、貯金を定期的に行うこと。

株取引きを行う上で理解しないといけないのは、個別銘柄は価格の上下が激しいです。

なので、初めて取引をされる方は複数の銘柄が詰め合わせパックになっている投資信託にて株取引を行うことが、簡単なリスク分散投資としてお勧めします😄

では、具体的に貯金といってもどれだけ貯めればいいの?

目標がないと永遠に繰り返すのは大変ですよね💦「第一の目標」として

生活費3か月分の貯金を行う

貯金=生活防衛費(普段生活を行う上で使っていくお金)という考え方が望ましいですね。

私は一般社会人であり兼業投資家です。つい最近までコロナ禍で不安定だったご時世ですし、今はバリスタFIREを行っているので、簡単に首にされる可能性だってあります😅

生活防衛資金隊イメージ😄

そのような状態で今が株の上げ時と思い100%全力でお金を投資に回していたら??

当然、ある日首になった後どうやって生活費を捻出したらいいか

そこで不安定な投資を繰り返して資産を目減りさせていてはすぐ路頭に迷ってしまいます。

3か月分の貯金したら、少なくとも激しい浪費をしなければとりあえず食べていけそうですよね😄

月々の資産運用をシュミレーションしてみよう

手取り月収20万円から5万円を貯金+投資へ回すと想定。

15万円(手取り中の生活費)×3か月 = 45万円(生活費3か月分)

貯金2万円 + 投資3万円 = 5万円(月当たりで貯金と投資に回せるお金)

3か月分の生活防衛費 = 45万円 ÷ 2万円 = 22.5か月(必要な貯金期間)

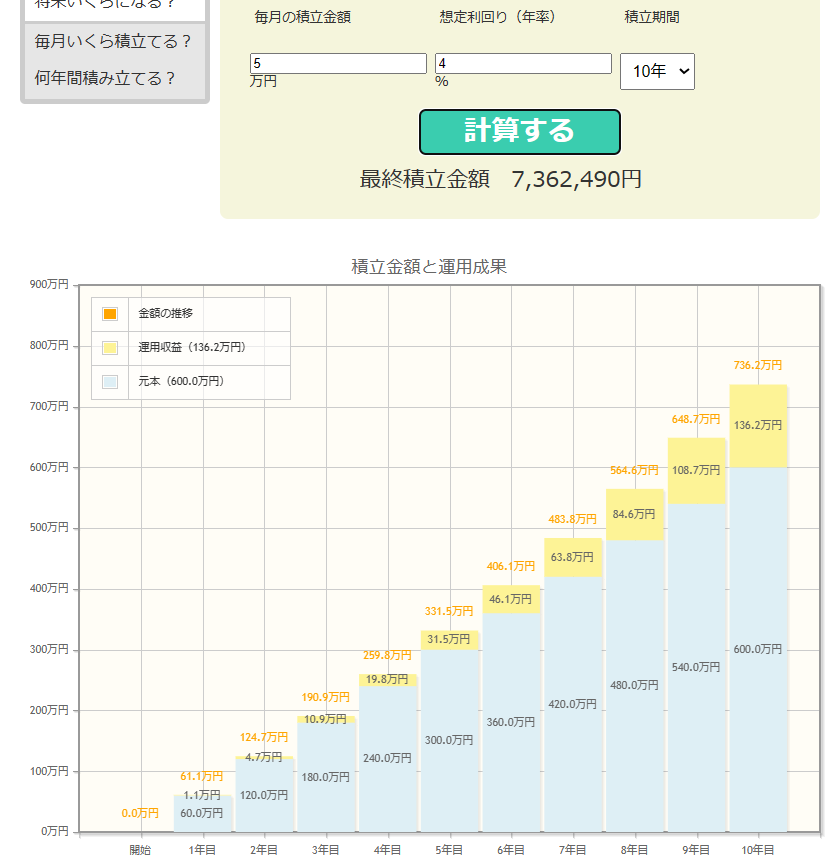

投資を月3万円積み立てたとして、控えめな利回り4%で10年運用した場合下記の利益が見込めます😄

※下記画像はクリックで拡大できます

引用元:金融庁-資産運用シミュレーション

月々3万円積み立てでも10年積み立てたら利益として約82万円得られるなんて、普通に貯金利息で考えるとあり得ないですよね😄

貯金が十分と思えたら?

3か月だとまだ不安だな😅と思われる方は6か月~1年分の貯金まで継続していかれるのもいいと思います。めどさえつけばそれ以上の貯金分について余剰金と考えることができますよね。

余剰金から先は全力で投資できちゃいますね!

貯金が完了して、5万円フルで投資信託に回せるようになればさらに利益が増えますよ!

※下記画像はクリックで拡大できます

引用元:金融庁-資産運用シミュレーション

月々5万円積み立てで10年たてば130万円以上利益出ちゃいますからね!

「あたり前なこといってんじゃねぇよ!」

と思われる方もいらっしゃいますが、

投資は余裕資産で運用することがリスク分散につながるのです。

少しでも私の知識が役立てば幸いです(*´▽`*)

コメント